shein再现上市传闻

最近,跨境电商巨头shein上演了一出上市“罗生门”。

先是6月26日有消息人士称,shein已秘密国证券交易委员会(sec) 提交了ipo注册申请,可能会在2023年底之前挂牌上市。

但很快,shein官方辟谣,否认了其赴美递表的行为。的确,关于shein的上市计划传闻一直没停过,2021年5月、2022年1月和今年1月都有“消息”传出,但均未被证实。因此这则消息并没引起重视,被辟谣也在意料之中。

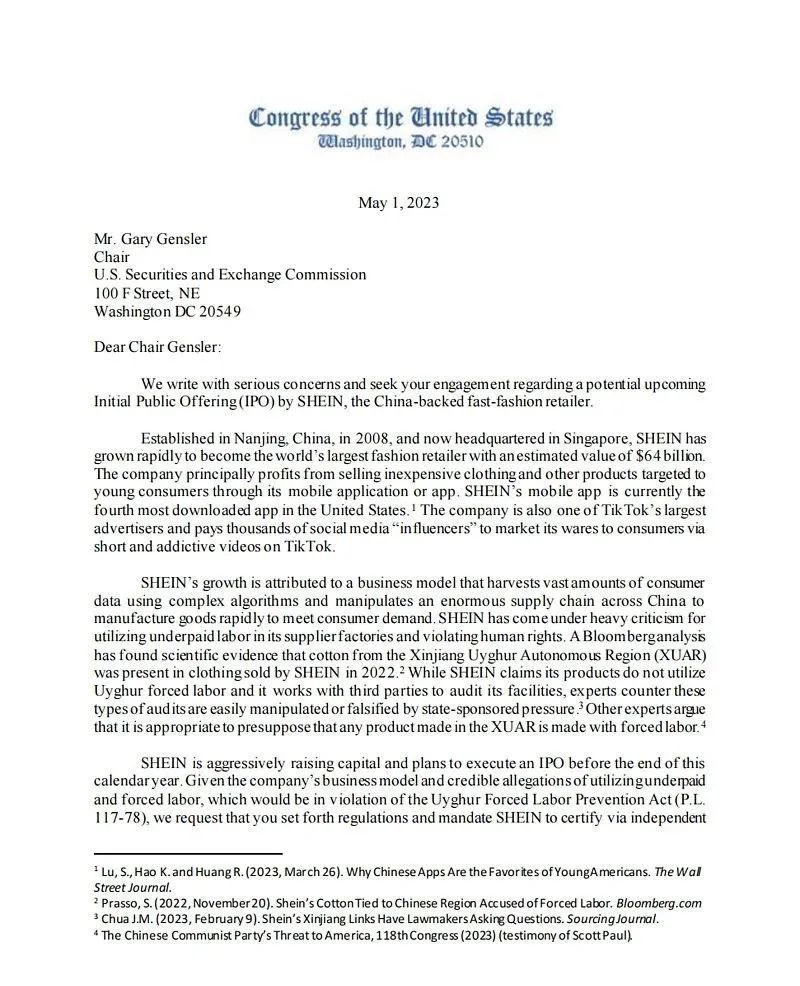

然而,接下来事情发生了反转。6月29日,一封美国国会给sec的shein上市问询信被曝光,坐实了shein正在秘密推动上市的实情。

在信中,议员们批评了shein的商业模式,认为其通过操控庞大的供应链,收集和利用消费者的大量数据,以满足不合理的市场需求。此外还提到了shein强迫劳动力超时工作和低工资劳动力的问题,十分具有针对性。

根据以上信息可推测出,shein很可能对其成功赴美上市的信心尚且不足,因此不愿向外界透露赴美递表。

虽然shein的ipo形势扑朔迷离,但不能否认的是,它依然是当前国内最有上市潜力的跨境电商企业,也相当被资本市场看好。

天眼查显示,从2013年起,shein开始启动多轮融资,其中2022年红杉、博裕等多家等大型投资机构进行了共10亿美元的投资,使shein的估值飙升至1000亿美元,仅次于字节跳动和spacex这两家未上市的科技企业。

2022年,shein总营收达227亿美元,复合年均增长率约180%;净利润约7亿美元,连续四年实现盈利。shein预计,将在2025年实现585亿美元的营收,对未来充满信心。

2023年的《新财富500富人榜》中,shein创始人许仰天以1120亿的财富成为广州首富。shein在商业上的成功,让这位为人十分低调的老板也不得不站在聚光灯下。

考虑到当前的市场环境,有能力赴美上市的中国企业必然有其过人之处。那么一直朝ipo迈进的shein,为何能被资本青睐呢?

走快一点、做精一点、想远一点

从投资者的角度看,他们青睐的往往是一些具有持续增长能力的企业,依靠补贴等手段在短期内把数字做好看并不能加分太多。而靠商业模式脱颖而出的shein,正是一个稳扎稳打的长期主义者。

shein成立之初,选择切入的赛道是女装品类。女装是一个没有太大技术壁垒的行业,因此也没有占据垄断地位的巨头,几乎全靠产品取胜,像天猫就是做女装做起来的。

shein许仰天曾说:“做品牌,一定要找专业的人,用专业的方式经营。从市场上随便找一批便宜畅销的货,随便用什么方式卖出去,这种野蛮生长的路子越来越行不通了。”

为了保证产品的多样性,shein招募了大量设计师,推出各种风格迥异的样式;同时雇用了一批,掌握当时的流行趋势。经过多年细分品类的扩充,shein已形成十八大品类。

提到产品就不得不提价格,《中国时尚跨境电商发展报告》指出,影响美国消费者线上购买(包括复购)的主要因素第一是产品,第二就是价格。即使是海外市场,低价的商品依然有着强劲的竞争力。

因此,shein将价格尽可能压低。就美国市场而言,shein主要女装产品的最低价均在10美元以内,各品类畅销款价格9-24美元,基本位于zara(8-36美元)、h&m(5-18美元)的最低价格区间。

在供应链方面,shein采取了著名的“小单快反”的返单方式,而不是以订单的方式生产,这改变了整个供应链的基本逻辑。

返单,是指企业以极小的首单单量来测试市场,当消费侧有数据显示某款商品是“准爆款”时,企业再将该商品返到工厂侧增加生产订单。很明显,因为不涉及大量提前生产,返单生产会极大地降低库存。

依靠这种模式,shein的一件服装从打样到送到消费者的手中,只需要短短20天。每一天,shein能实现平均5000款上新。作为对比,快时尚鼻祖的zara每年仅上新12000款。

得益于小单快返模式,shein不需要将生产能力绑定在几家大工厂身上,依靠众多“小作坊”型工厂即可完成订单需求。很多愿意接单的小工厂规模太小,shein甚至会借钱给工厂去买设备买厂房。和工厂良好的合作关系使得shein积累下了一批“死忠供应商”。

更重要的是,shein与这些工厂合作后,会通过数字化供应链将原来在物理上离散的小工厂连接起来,成为一个在虚拟空间内超大的网络。这便是其核心竞争力所在。

总的来说,shein凭借款式多、上新快、性价比高的特点,快速满足消费者的新鲜感,提升消费频次,在服装领域形成了竞争优势,然后扩展到其他领域。

这正应了shein创始人许仰天的创业理念:“走快一点、做精一点、想远一点”。

上市不是shein的终点

可能有人会问,既然shein的模式这么好,也一直在盈利,为什么迟迟无法上市呢?

首先,shein确实一直在赚钱,但赚得不够多。近几年shein的利润率为5%-10%。相比之下,母公司迅销集团2022财年净利率约为12.37%,耐克2022财年净利率约为12.9%,即便快时尚同行zara,2022财年净利率都达到了11.7%,远高于shein。

之所以利润率低,很大程度上是因为服装行业是退货重灾区,平均退货率高达30%。而shein奉行首单退货免运费政策,相当于变相给予消费者补贴。

为了提高利润率,shein一方面尝试涨价,另一方面提高包邮门槛,这引来了消费者的强烈反对。因此shein陷入了两难,要么资方不满意,要么消费者不满意。

此外,shein目前的主营品类依然是服装,虽然已经在朝全品类转型,但进度较为缓慢。毕竟其核心模式脱胎于服装领域,在其他行业不一定奏效,这无疑限制了shein的上限。

另外在舆论方面,海外社交网络上,关于shein的商品生产过程不够环保,工人得不到良好待遇的信息甚嚣尘上,由此shein遭到部分年轻人公开抵制。

不过,这些问题对于shein来说并不是硬伤,无法动摇shein商业帝国的根基。换句话说,对于shein能否在美国上市,并不完全取决于其商业模式是否能走通,其中还有诸多“盘外因素”,在此不便多说。

从另外一个角度看,上市对于shein来说也只是“锦上添花”,而非“雪中送炭”。优秀的企业往往致力于更好地服务用户,上市从来都不是shein的终点。